Публикация протокола заседания Федерального комитет по открытым рынкам (FOMC) вызвала бурную реакцию на фондовом рынке. Члены комитета поддерживают завершение тейперинга в марте и ожидают три поднятия процентной ставки (в марте, июне и сентябре). И если рост ставок инвесторы ожидали, то сокращение баланса ФРС, а следовательно и ликвидности, — новое обстоятельство, и рынок акций негативно отреагировал на него.

Почему готовится изменение политики ФРС, как на это реагируют рынки и чего следует ожидать в будущем рассказала в колонке для «Минфина» инвестиционный аналитик Blackshield Capital Юлия Пекар.

Обновление стратегии

Все заявления FOMC сразу же отразились как на доходности облигаций, так и на ценах на акции: доходность резко возросла, а акции распродавались.

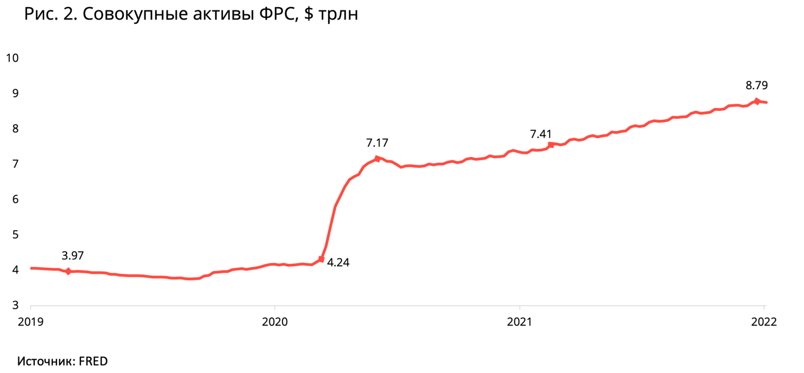

FOMC обсудил, как и когда он может приступить к сокращению размера баланса ФРС, который увеличили на триллионы долларов. До пандемии баланс составлял $4,2 трлн, сейчас же ФРС расширила его в два с лишним раза — до $8,8 трлн, путем покупки казначейских облигаций и ипотечных ценных бумаг.

FOMC не принимает поспешных решений, но некий консенсус о сокращении баланса, который пока ни к чему не обязывает, был достигнут. Ожидается, что процесс может быть начат после первоначального повышения ставок и идти более быстрыми темпами, чем это было после финансового кризиса 2008 года. Во время цикла повышения ставок в 2010-х годах ФРС ждала почти два года, чтобы начать сокращение активов.

Существует ряд факторов, который позволяет ФРС сокращать бюджет. В первую очередь это масштабный баланс ФРС, растущая доходность краткосрочных облигаций, сильные экономические перспективы, высокие темпы инфляции, напряженный рынок труда.

Некоторые участники FOMC отметили, что фокус на сокращении баланса, а не на повышении ставок, поможет ограничить выравнивание кривой доходности. Оно происходит, когда краткосрочные ставки растут больше, чем долгосрочные. Такая инверсия кривой доходности может негативно влиять на маржу для кредиторов и является признаком рецессии (спад производства или замедление темпов экономического роста).

С экономической точки зрения, уменьшая свои запасы облигаций, ФРС поддерживает долгосрочную доходность. То есть меньше полагаясь на повышение ставок, ФРС тем самым снижает темпы роста краткосрочных ставок. Фокус инвесторов в такой ситуации смещается с акций роста на акции стоимости.

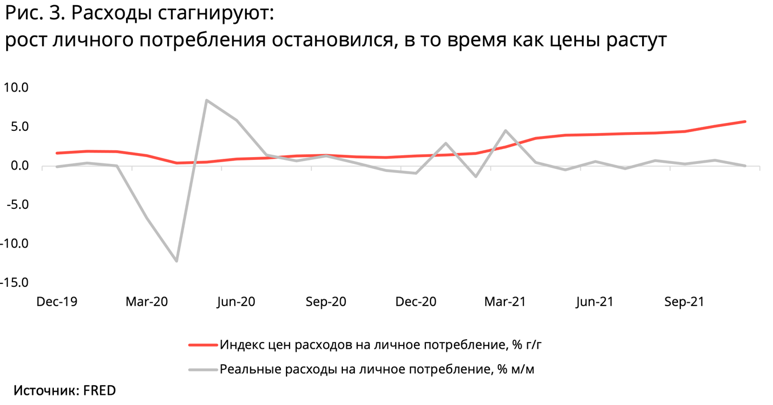

Взгляды политиков на инфляцию резко изменились, и более агрессивная политика объясняет это. Нарушения в цепочке поставок (теперь «более длительные и повсеместные»), рост стоимости жилья и арендной платы — основные причины пересмотра прогнозов по инфляции. В то время как цены растут, потребление американцев остается приблизительно на том же уровне.

Впервые FOMC дал понять, что рынок труда близок к максимальной занятости. Комитет намеренно не предоставил руководство о том, как он будет оценивать достижение максимальной занятости. Однако, при растущей ценовой и зарплатной инфляции, а также относительно низком уровне безработицы остается мало шансов на продолжение мягкой монетарной политики.

Впрочем, помимо основного показателя безработицы, FOMC еще обсуждает, может ли восстановиться предложение рабочей силы. Увеличение коэффициента участия может ослабить напряженность на рынке труда и отсрочить ужесточение политики, однако члены FOMC выразили сомнения, что он увеличится в ближайшей перспективе.

Так, количество открытых вакансий в ноябре немного сократилось (что незначительно снижает давление на заработную плату), но рост числа добровольно увольняющихся говорит о сохранении напряженности на рынке труда.

Как отреагировали акции

После публикации «минуток» ФРС давление пришлось на акции роста, а акции стоимости подросли. Превосходство финансового сектора дает инвесторам сигнал о том, чего ожидать в будущем в случае повышения ставок, сокращения баланса ФРС и прекращения политики «бесплатных денег». Действительно, акции финансового сектора выигрывают от роста ставок и торгов на рынках ценных бумаг, поскольку зарабатывают больше на своих кредитах.

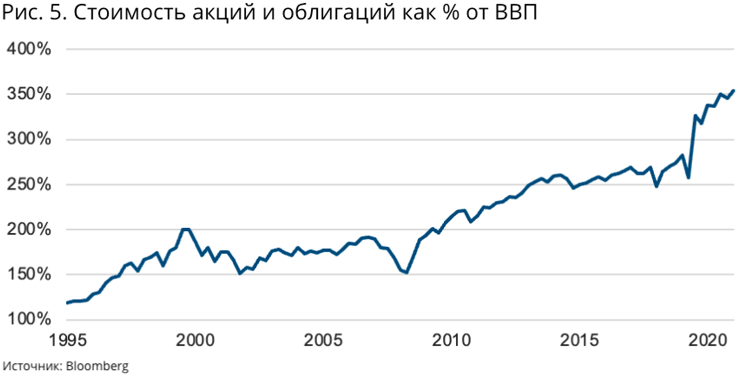

Несмотря на то, что ожидания рынка смещены в сторону ужесточения политики, однозначного ответа, как отреагируют инвесторы на повышение ставок, нет. Наполнение экономики деньгами шло быстрыми темпами. Соотношение между стоимостью акций и облигаций в США, по сравнению с ВВП, более чем удвоилось со времен финансового кризиса. А рост инвестиционных активов и вовсе оторвался от экономического роста в течение пандемии.

Доходность по акциям из S&P 500 за вычетом инфляции впервые опустилась ниже отметки -3%, по данным Bloomberg. Но реальная доходность никогда не оставалась такой низкой долгое время. Это означает, что вскоре либо доходность вырастет (и цены на акции упадут), либо инфляция усилится.

До тех пор, пока рынок облигаций поддерживает низкую доходность, рисковые активы могут торговаться дорого. В долгосрочной перспективе возникает вопрос, сможет ли, и как долго, доходность оставаться низкой.

Отсюда и волатильность на фондовым рынке. Ведь и рост процентных ставок, и сокращение баланса ФРС ведут к повышению доходности по облигациям. Риторика ФРС остается основным фактором динамики акций. 25−26 января и 16 марта пройдут заседания Комитета по установлению ставок ФРС, от которых инвесторы ожидают больше ясности относительно планов повышения ставок и сокращения баланса ФРС.

Фондовый рынок трясет, что будет дальше - Минфин

Read More

No comments:

Post a Comment